Người Đô Thị - Nguyễn Đăng Anh Thi

Dự án thủy điện Luang Prabang không đảm bảo bất cứ lợi ích nào về kinh tế – xã hội – môi trường cho Việt Nam và các nước trong khu vực.

Dự án thủy điện Luang Prabang nằm trên dòng chính hạ nguồn sông Mekong, cách thị trấn Luang Prabang khoảng 25 km và cách đồng bằng sông Cửu Long của Việt Nam khoảng 2.036 km. Với công suất 1.460 MW, đây là dự án lớn thứ 3 trong số 11 dự án thủy điện bậc thang được quy hoạch trên lãnh thổ Lào (9 dự án) và Campuchia (2 dự án).

Công ty TNHH Năng lượng Luang Prabang (viết tắt LPCL) được lập ra để đóng vai trò chủ đầu tư dự án Luang Prabang. Là người tiên phong phát triển dự án từ năm 2007, Công ty Điện lực Dầu khí Việt Nam (PV Power) nắm 38% cổ phần, Công ty TNHH PT (Lào) nắm 37% cổ phần và Chính phủ Lào nắm 25% cổ phần của LPCL[1].

Ước tính chi phí đầu tư và giá bán điện

Việc bán điện cho thị trường nào, Thái Lan hay Việt Nam, là rất quan trọng, và ảnh hưởng đến sự sống còn của dự án vì hai yếu tố quyết định là tổng vốn đầu tư và giá bán điện. Đáng lưu ý, thủy điện Luang Prabang là dự án có khoảng cách xa nhất đến biên giới Thái Lan trong toàn bộ 11 dự án tại Lào và Campuchia (xem hình).

Báo cáo Nghiên cứu khả thi dự án Luang Prabang[2] trình lên MRC (tháng 10.2019) hoàn toàn không có thông tin nào về tổng vốn đầu tư cũng như không đưa ra phân tích tính khả thi về mặt tài chính của dự án.

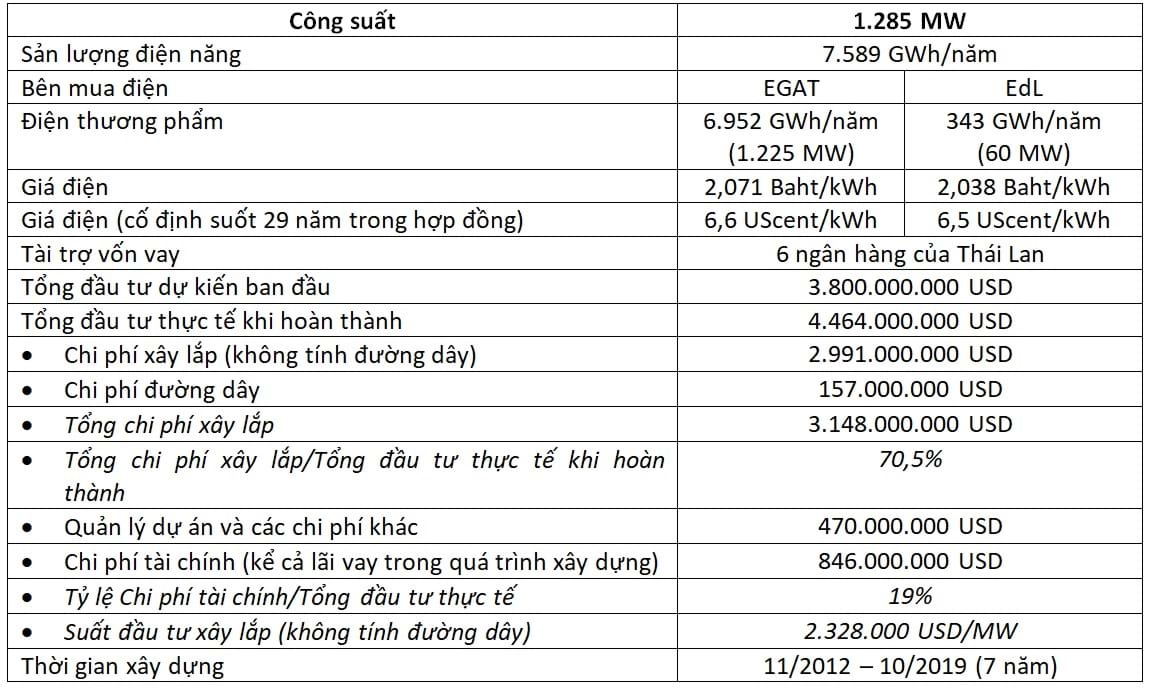

Do vậy, hãy so sánh dự án Luang Prabang với dự án Xayaburi đã vận hành để thử ước tính tổng vốn đầu tư và giá bán điện cho Luang Prabang. Cả hai dự án này đều theo công nghệ đập dâng (run-of-river), nằm liền kề nhau trên dòng Mekong, và cùng sử dụng chung tư vấn là Công ty Poyry Energy.

Vận dụng định mức của dự án Xayaburi và tham khảo nghiên cứu khả thi dự án Luang Prabang, các thông số chính của dự án như sau:

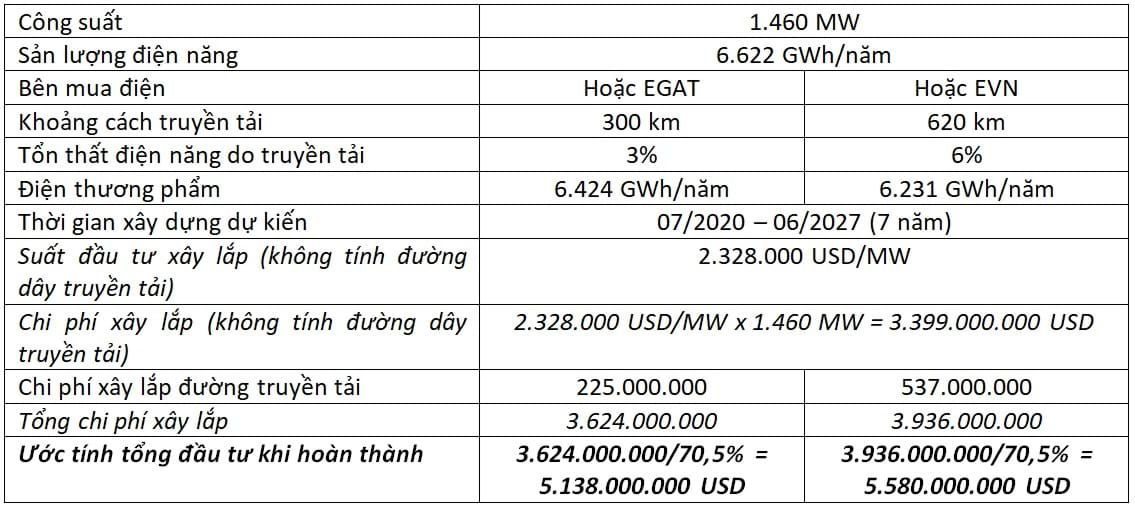

Bảng trên cho thấy nếu bán điện về Việt Nam, đường dây truyền tải sẽ xa gấp đôi sang Thái Lan, và chi phí xây lắp đường truyền tải cũng nhiều hơn 312 triệu USD. Không chỉ thế, điện năng tổn thất nếu dẫn về Việt Nam cũng sẽ gấp đôi sang Thái Lan, nghĩa là lượng điện năng thương phẩm cũng sẽ giảm đi tương ứng.

Ngoài ra, công suất của Xayaburi chỉ bằng 88% so với Luang Prabang, nhưng sản lượng điện năng lại cao hơn 15% so với Luang Prabang. Như vậy, dự án Luang Prabang kém hấp dẫn về mặt kỹ thuật so với dự án Xayaburi, nghĩa là tính cạnh tranh về giá điện và hiệu quả tài chính cũng không thể bằng Xayaburi.

Theo thông tin của ông Hồ Công Kỳ, Chủ tịch HĐQT của PV Power trên Báo Đầu tư ngày 24.6.2019[4], có 2 phương án đang được nghiên cứu là bán điện sang Thái Lan với quy mô đầu tư ước tính là 3,8 tỷ USD, và bán điện về Việt Nam với quy mô đầu tư ước tính là 4,2 tỷ USD.

Nếu tính luôn chi phí tài chính trong 7 năm xây dựng tương tự dự án Xayaburi, thì tổng vốn đầu tư lúc hoàn thành dự án khoảng 4,5 tỷ USD (bán điện sang Thái Lan) và 5,0 tỷ USD (bán điện về Việt Nam).

Như vậy, tổng hợp ước tính từ định mức của Xayaburi và theo thông tin của ông Hồ Công Kỳ, thì dự án Luang Prabang sẽ có tổng mức đầu tư khi hoàn thành khoảng 4,5 – 5,1 tỷ USD (bán điện sang Thái Lan) và 5,0 – 5,6 tỷ USD (bán điện về Việt Nam).

Để có hiệu quả tài chính tương đương thủy điện Xayaburi, ước tính giá bán điện của Luang Prabang sang Thái Lan phải trong khoảng 7,5 – 8,6 UScent/kWh và về Việt Nam phải trong khoảng 8,6 – 9,6 UScent/kWh.

Lợi thế đặc biệt nào để bán điện sang Thái Lan?

Giá điện mà EGAT đang mua của Xayaburi là 6,6 UScent/kWh, được cố định suốt 29 năm trong hợp đồng mua bán điện PPA. Theo ước tính trên, giá điện của Luang Prabang nếu bán cho EGAT sẽ cao hơn từ 14% đến 30% giá điện của Xayaburi.

Thực tế, dự án Xayaburi cũng xem như “người nhà” của EGAT, vì một công ty trực thuộc EGAT là EGCO đang nắm 12,5% cổ phần của dự án Xayaburi, và 6 ngân hàng cho vay dự án đều của Thái Lan.

Đáng chú ý hơn nữa, thông tin từ EGAT[5] cho thấy tất cả những dự án mà cơ quan này mua điện từ Lào đều có vốn góp từ EGAT, thông qua các công ty con, cụ thể là Nam Theun 1 (25%), Nam Theun 2 (35%), Nam Ngum 2 (25%), Nam Ngiep 1 (30%) và Xe Pian Xe-Namnoy (25%). Vậy, có lý do đặc biệt nào để EGAT mua điện của Luang Prabang giá còn cao hơn doanh nghiệp “người nhà” của họ từ 14% đến 30% khi họ không góp cổ phần trong dự án?

Không chỉ thế, bản Quy hoạch Điện lực Thái Lan 2018-2037[6] ban hành tháng 1.2019 cũng đã giảm gần 50% công suất điện nhập khẩu từ Lào, xuống còn 5.857 MW đến năm 2037. Sự phản đối các dự án thủy điện của cư dân Thái Lan và các nước hạ nguồn Mekong, đỉnh điểm là vụ vỡ đập Xe Pian Xe-Namnoy tháng 7.2018 khiến ít nhất 29 người thiệt mạng, hàng trăm người mất tích, hơn 6.600 người mất nhà cửa, cùng với giá điện từ khí hóa lỏng (LNG) và từ năng lượng tái tạo đang giảm nhanh là những nguyên nhân chủ yếu khiến Thái Lan đưa ra quyết định này.

Trong số 5.857 MW công suất mà Thái Lan sẽ nhập từ Lào đến năm 2037, đã có 2.537 MW dành cho Xayaburi (1.220 MW), Xe Pian Xe-Namnoy (354 MW), Nam Ngiep 1 (269 MW) và Nam Theun 1 (514 MW). Như vậy, thực tế chỉ còn lại 3.500 MW cho 7 dự án Pak Beng, Luang Prabang, Pak Lay, Sanakham, Pak Chom, Ban Khoum và Phou Ngouy trên lãnh thổ Lào với tổng công suất đến 8.000 MW cạnh tranh nhau. Cơ hội nào cho Luang Prabang, khi có khoảng cách truyền tải điện đến Thái Lan xa nhất trong 7 dự án đó?

Đó là chưa kể, Bộ trưởng Năng lượng Sontirat Sontijirawong trong chính phủ Thái Lan mới thành lập tháng 7.2019 cũng đã có kế hoạch tiếp tục cập nhật bản quy hoạch điện lực[7] trên do tình hình giá điện từ năng lượng tái tạo đang giảm nhanh hơn dự kiến. Rõ ràng, các dự án thủy điện trên dòng Mekong phải cạnh tranh chưa từng có để tồn tại.

Trong bối cảnh nguồn cung đa dạng và giá điện giảm nhanh, khi mà dự án Luang Prabang phải sau 7 năm nữa mới vận hành với giá điện dự kiến cao ngất ngưỡng, Luang Prabang có lợi thế đặc biệt nào để thuyết phục EGAT ký cam kết mua điện để chịu sự ràng buộc tại thời điểm này?

“Cơ chế đặc thù” nào cho PV Power?

Còn khả năng bán điện về Việt Nam với giá khoảng 8,6 – 9,6 UScent/kWh thì sao?

Theo khung giá phát điện cho nhà máy thủy điện do Bộ Công thương ban hành[8] trong 5 năm trở lại đây, giá điện luôn được giữ ổn định quanh mức khoảng 4,8 USCent/kWh. Nghĩa là, giá điện của Luang Prabang dự kiến cao hơn từ 1,8 đến 2 lần so với khung giá phát điện hiện nay. Điều này khá tương đồng với kỳ vọng của PV Power, khi ông Hồ Công Kỳ cho rằng “dự án tốt” khi bán điện về Việt Nam với giá là 9,38 UScent/kWh, và lúc ấy dự án đạt tỷ suất hoàn vốn (IRR) là 9%. “Tuy nhiên, để triển khai Dự án này, PV Power sẽ phải xây dựng cơ chế đặc thù trình Thủ tướng Chính phủ và có thể phải xin ý kiến Quốc hội. Quan điểm của PV Power là không hiệu quả sẽ không đầu tư[9]”, ông Kỳ nói.

Vậy, lý do nào để PV Power thuyết phục Chính phủ và Quốc hội Việt Nam chấp nhận “cơ chế đặc thù” mua điện từ Luang Prabang với giá cao gấp đôi so với khung giá phát điện hiện nay? Lưu ý rằng PV Power nắm 38% cổ phần trong dự án, nên nếu mua điện từ dự án này là dùng tiền thuế của dân Việt Nam hỗ trợ cho Chính phủ và doanh nghiệp Lào cùng nắm 62% cổ phần dự án.

Xem xét bối cảnh thị trường điện và giá điện trong lưu vực Mekong cũng như vị trí địa lý của dự án Luang Prabang, có thể khẳng định nếu Thái Lan và Việt Nam không mua điện, thì dự án Luang Prabang chắc chắn “dẹp tiệm”. Một khi không có cam kết mua điện của EGAT hoặc EVN, sẽ chẳng có ngân hàng nào đánh cược rủi ro để góp vốn tài trợ cho dự án đến 70% tổng mức đầu tư. Nếu Việt Nam ủng hộ dự án này, sẽ đồng nghĩa với việc dọn đường cho EVN cam kết với Luang Prabang mua điện với giá điện cao ngất ngưỡng, đi ngược lại quy luật thị trường.

Cho rằng giá trị đầu tư tối thiểu là 5 tỷ USD và vốn chủ sở hữu chiếm 30%, PV Power cần góp đủ 570 triệu USD vào Luang Prabang để nắm 38% cổ phần. Tính đến ngày 31.12.2018, giá trị sổ sách ghi nhận PV Power đã chi ra gần 132 tỷ VNĐ cho dự án[10], tương đương 5,7 triệu USD.

Liệu rằng PV Power sẽ chấp nhận mất 5,7 triệu USD này, vì “không hiệu quả sẽ không đầu tư”, hay tiếp tục bỏ ra thêm số tiền gấp 100 lần con số ấy, mà hiệu quả kinh tế chưa biết ra sao?

Nguyễn Đăng Anh Thi – Chuyên gia năng lượng và môi trường Canada

[1] https://baotainguyenmoitruong.vn/tham-van-quoc-gia-ve-du-an-thuy-dien-dong-chinh-luong-prabang-cua-lao-295309.html

[2] http://www.mrcmekong.org/assets/Consultations/LuangPrabang-Hydropower-Project/Volume-2-Feasibility-Study-Report_Oct-7.pdf

[3] http://ckp.listedcompany.com/misc/ShareholderMTG/agm2018/20180322-ckp-agm2018-enc08-en.pdf

[4] https://baodautu.vn/pv-power-cho-nhung-du-an-khung-d102574.html

[5] https://www.egat.co.th/en/news-announcement/news-release/egat-and-laos-signs-a-power-purchase-agreement-for-the-nam-theun-1-hydropower-plant-project

[6] http://www.eppo.go.th/images/Infromation_service/public_relations/PDP2018/PDP2018.pdf

[7] https://asianinsiders.com/renewable-energy-in-thailand-to-double-by-2030/

[8] http://www.erav.vn/userfile/User/trungnla/files/2019/12/QD_4035_QD_BCT%20nam%202019%20Ban%20hanh%20Khung%20gia%20phat%20dien%202020.pdf

[9] https://baodautu.vn/pv-power-cho-nhung-du-an-khung-d102574.html

[10] https://www.pvpower.vn/bao-cao-thuong-nien-nam-2018/

Không có nhận xét nào:

Đăng nhận xét